低线城市消费者、90后妈妈、二胎家庭将会如何影响母婴市场的渠道与品类发展?

以下文章来源于孕婴童微报 ,作者孕婴童微报今天为大家带来的是凯度消费者指数大中华区总经理虞坚先生在2019CBME中国孕婴童产业峰会(CBMS)分享的“洞察未来母婴消费新趋势”

以下文字来源:孕婴童微报

凯度消费者指数大中华区总经理 虞坚

每一家企业都希望洞察消费者的所看、所想、所买及所用,因为只有了解他们的真实想法和行为,才会对企业的经营战略有所指导。比如根据消费者的产品使用情况,企业可以勾画出消费者的具体画像,了解其使用时机和原因。在信息瞬息万变的今天,很多因素都在影响着消费者行为的变化,于是我们看到消费升级现象的出现、细分品类的崛起、全渠道购物成为主流等等。以下报告内容,我将为大家分析当前母婴消费市场的特点以及母婴消费者的消费趋势。

母婴品类及销售渠道分析:母婴店和电商仍是主流渠道,细分品类在悄然崛起

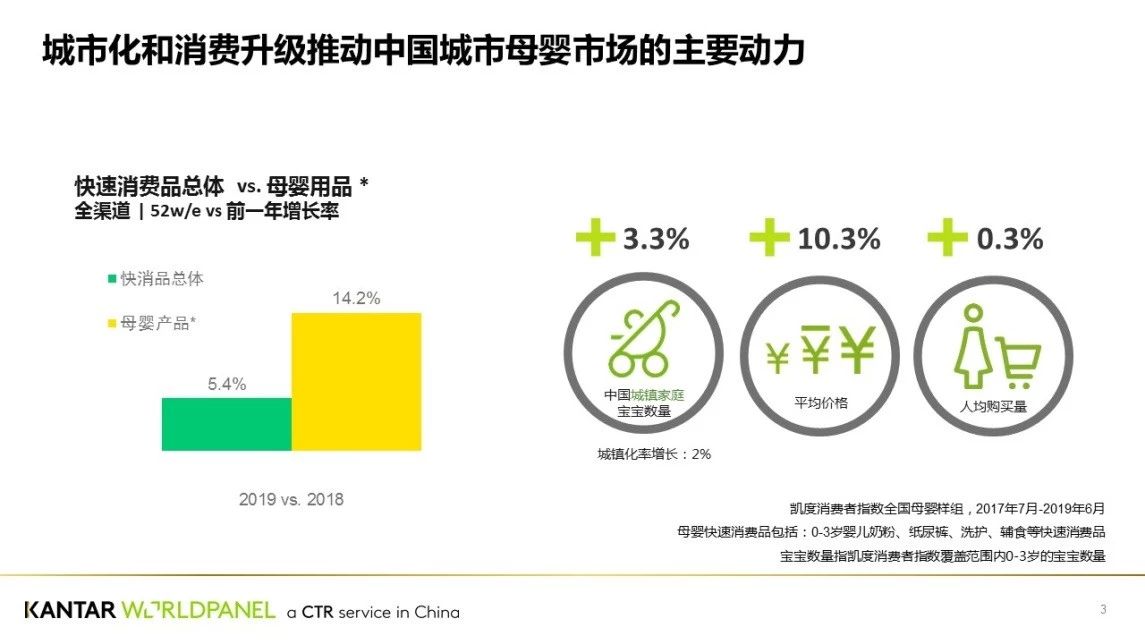

2019年上半年,中国快消品市场同比增长5.4%。其中母婴产品消费市场,同比增长14.2%。这一数字虽然略低于去年的同比数据,但差距并不大,这说明消费者还是愿意在母婴产品上进行消费。分析这背后的原因,我们发现客单价上升拉动了整个母婴消费市场的增长。

最近一年,中国新生人口数量下降已经成为行业热议话题。虽然2019年的出生人口数据还未公布,但预计会低于2018年的1,523万。随着前几年人口红利溢出效应,目前1-3岁宝宝的占比比较大,这一意味着母婴行业最艰难的时刻还未真正到来。有业内人士预测,2020年可能会是行业的艰难时期,那时中国的高生育率人口红利消失,企业需要真正凭实力说话。

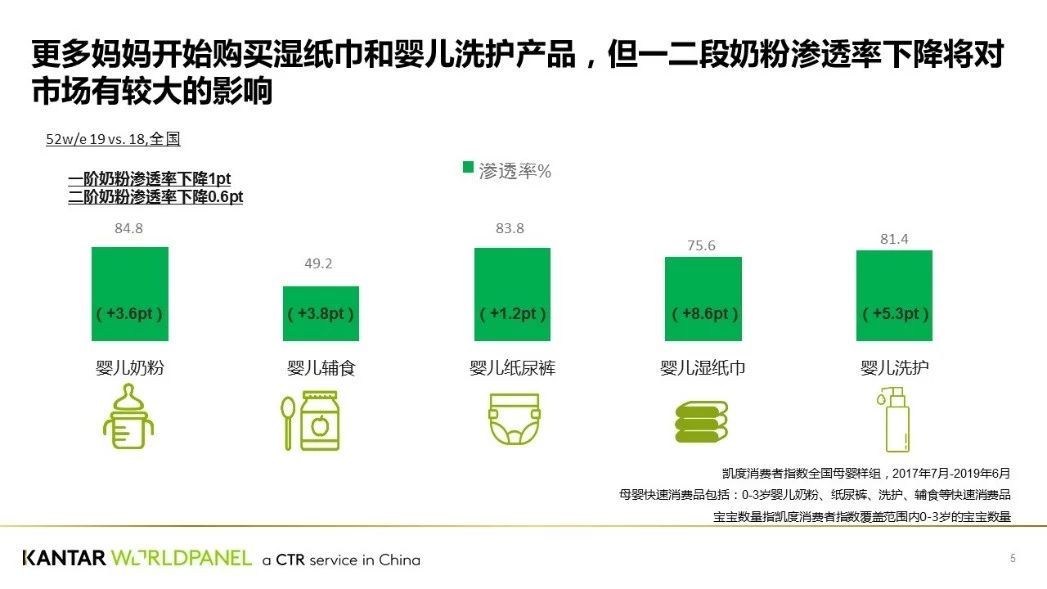

奶粉和纸尿裤是所有母婴品类中渗透率较高的类目,都达到了近85%的渗透率。在此背景下,一些渗透率没有那么高的品类值得业者关注,比如辅食、婴儿湿纸巾。尤其就辅食而言,它目前的渗透率还不到50%,这意味着它是一个非常有发展前途的朝阳品类。

如果对未来5年的人口数量进行预测,我们预计0-4岁孩子的数量会有所下降, 5-9岁这一群体的孩子数量会上升,10-14岁少年儿童的数量会趋平。对于母婴行业而言,产品周期延长、产品功能细分、使用场景拓展是未来的三个机会。

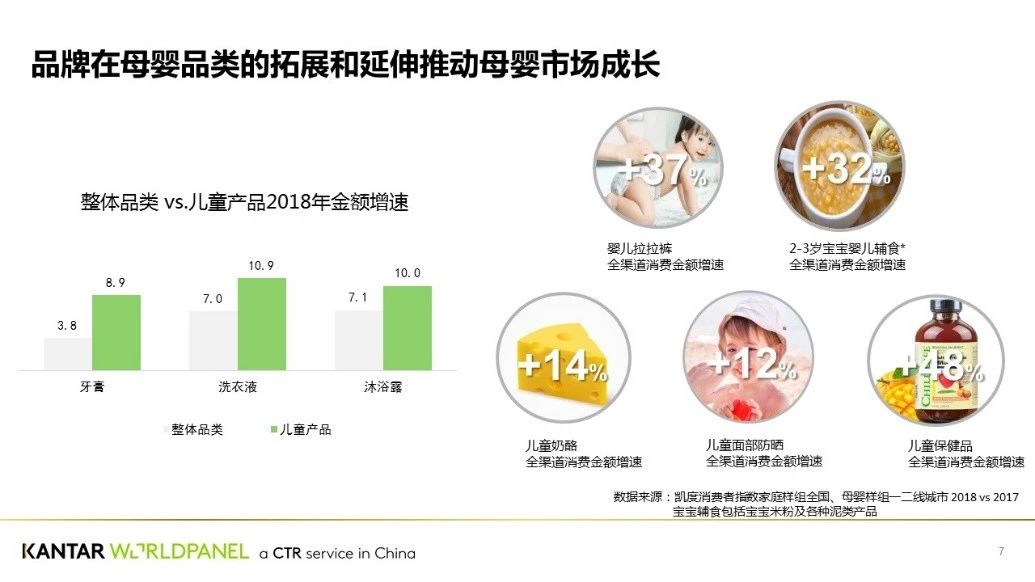

对比整体品类(同时覆盖大人和小孩)和儿童产品2018年的金额增速,我们发现,在牙膏、洗衣液、沐浴露这几大类别中,儿童产品的金额增速高于整体品类。而在十年前,市场上并没有特定的儿童牙膏、洗衣液、沐浴露,但如今此类产品大量涌现。另外,我们看到婴儿拉拉裤、辅食、儿童保健品也都是增速非常快的细分品类。

作为母婴行业的第一大品类,奶粉整体的销售仍有16.9%的增长,尤其是有机奶粉和羊奶粉正在悄然崛起。其中,有机奶粉的增长在20%,羊奶粉的增长更是达到了42%。纸尿裤是母婴行业仅次于奶粉的另一大消费品类。在近两年的观察中,我们发现,婴儿防水纸尿裤的销售额有43%的增长,该产品主要在宝宝游泳时使用,是很有趣的一个细分产品。

除了防水纸尿裤,儿童保健品的增长空间也非常大。目前,该品类的渗透率仅25.7%,这意味着还有四分之三的家庭没有购买过此类产品,这同样是值得母婴业者探索的蓝海。

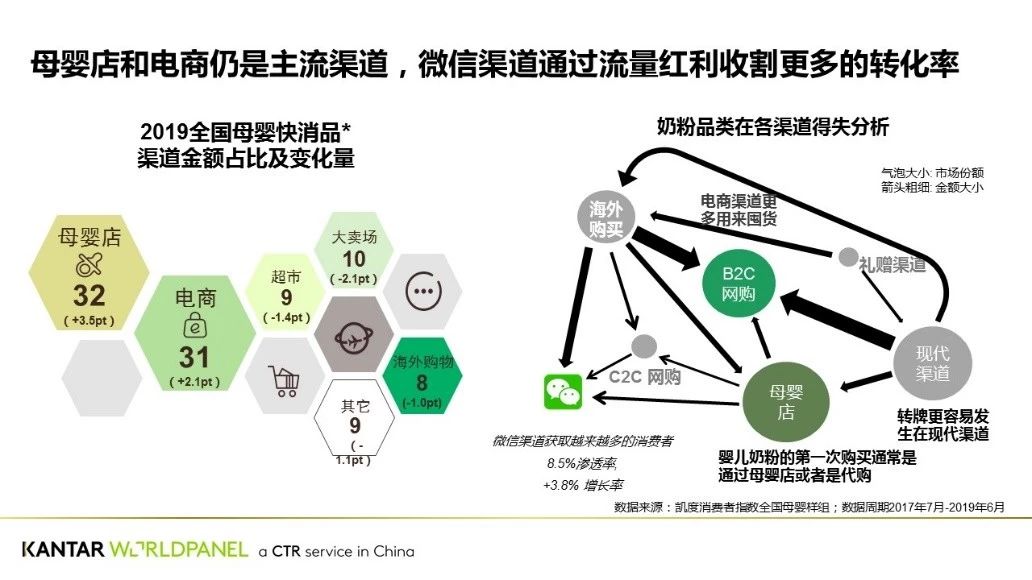

传统意义上渠道可以分为线下和线上。在凯度消费者指数的调查中,母婴店仍是母婴快消品市场最大的销售渠道,其占比达到32% 。同时,电商的增长速度也很快,几乎逼近母婴实体渠道的销售占比。另外,超市、大卖场、海外购的渠道占比在减弱。其中,海外购的渠道占比主要流向了B2C平台,因为当前主流的电商平台都有开展全球购业务。随着市场环境的变化,渠道也在此消彼涨。

微信是近两年非常值得关注的销售渠道之一,母婴行业也不例外。目前,虽然它只有8.5%的渗透率,但是增长速度非常快,达到了297%。在美妆领域,微信渠道已经成为继B2C平台之后的第二大渠道。当然,我们也看到很多母婴零售门店已经在利用微信,与消费者进行良好的互动。在母婴门店,一些高端产品也取得了非常好的销售增长,比如高端纸尿裤有73%的销售增长。

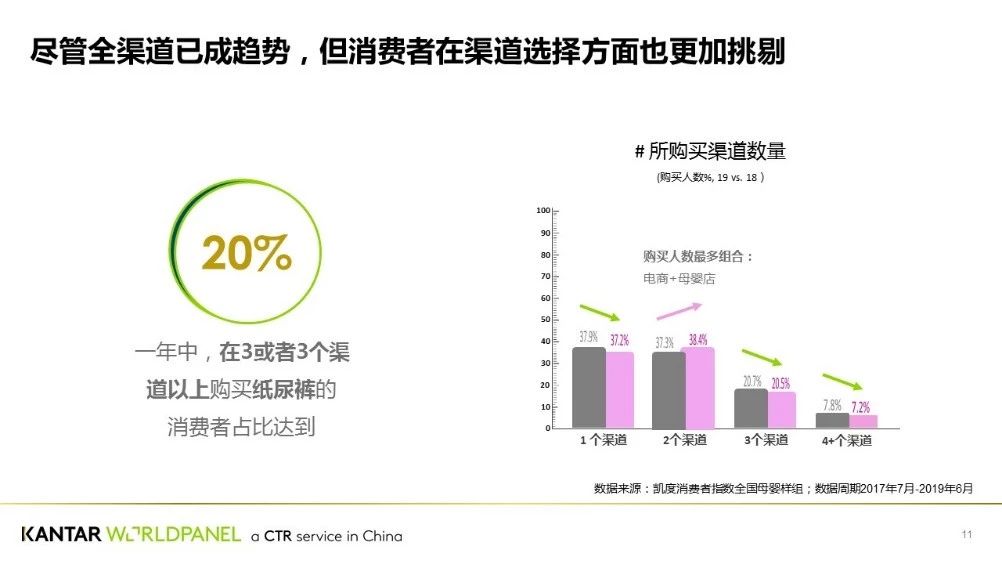

全渠道销售已经在母婴行业成为共识,与很多大快消品相比,母婴消费者在渠道选择上相对集中。消费者购买产品的渠道集中在2个的占比在上升,而单一渠道、3个渠道、4个渠道的占比在下降。所以,母婴店加电商的组合,对于母婴行业的品牌商而言,或许是最好的组合。

母婴市场最有潜力的人群:下线市场消费人群、90/95后父母及二胎家庭

关于新生人口数量,下线城市0-3岁孩子的人口数量是上线城市的1.5倍。从育龄女性角度看,8,300万90后女性进入了适孕年龄。而随着二胎政策的放开,目前51%的新生宝宝出自二胎家庭,这个人群也会为母婴企业带来很多发展机会。

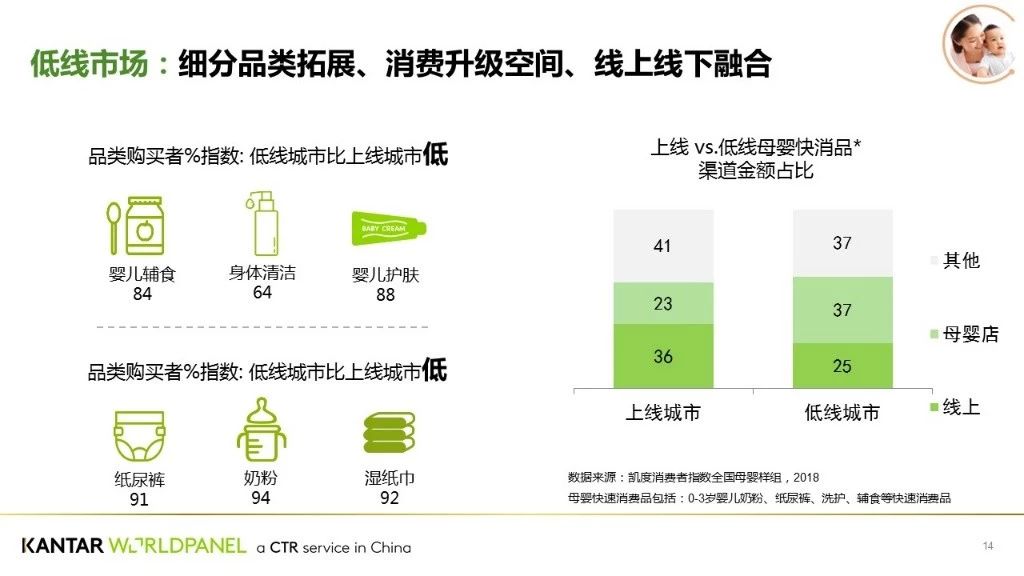

关于下线城市,我们其实很难对其下一个标准定义,因为中国各地区的发展有一定差异性,但下线城市发展潜力巨大是行业共有的认知。在辅食、洗护、纸尿裤、湿纸巾品类,低线城市的购买者指数都低于上线城市,相信通过品牌和渠道的教育,这些品类在低线市场的增长值得看好。另外,从渠道对比看,母婴店在低线市场保持着相对的优势,这个优势继续保持的可能性很大。

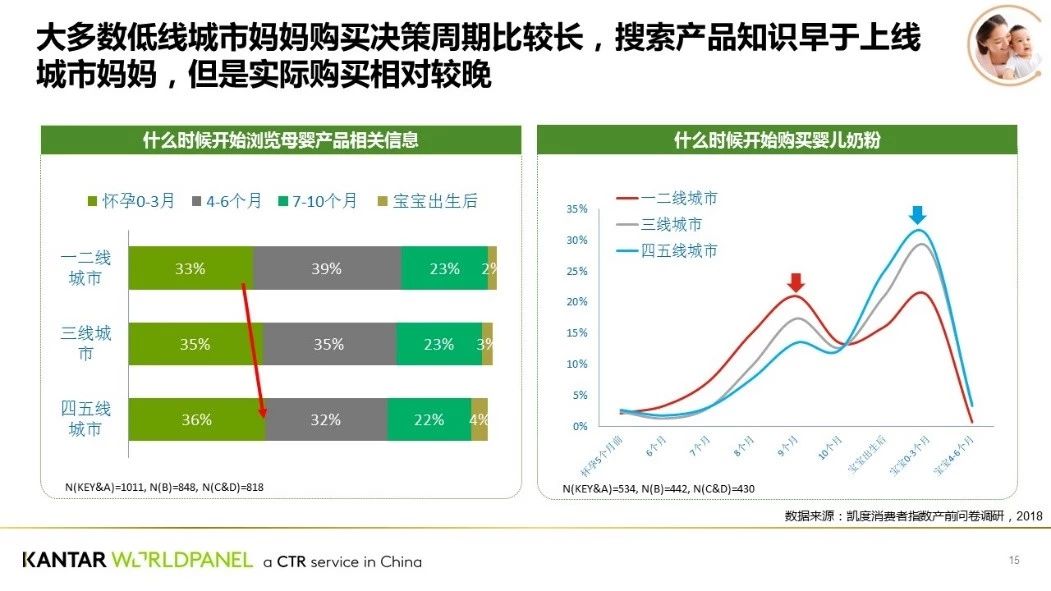

如果对下线城市妈妈做具体分析,可以发现越下线城市的妈妈越会更早去浏览母婴产品相关的信息。这与上线城市的妈妈在孩子0-3个月时,可能还在正常工作和生活有关。但是,在婴幼儿奶粉的购买上,上线城市的妈妈会更早,这可能与下线城市的妈妈更倾向母乳喂养相关。

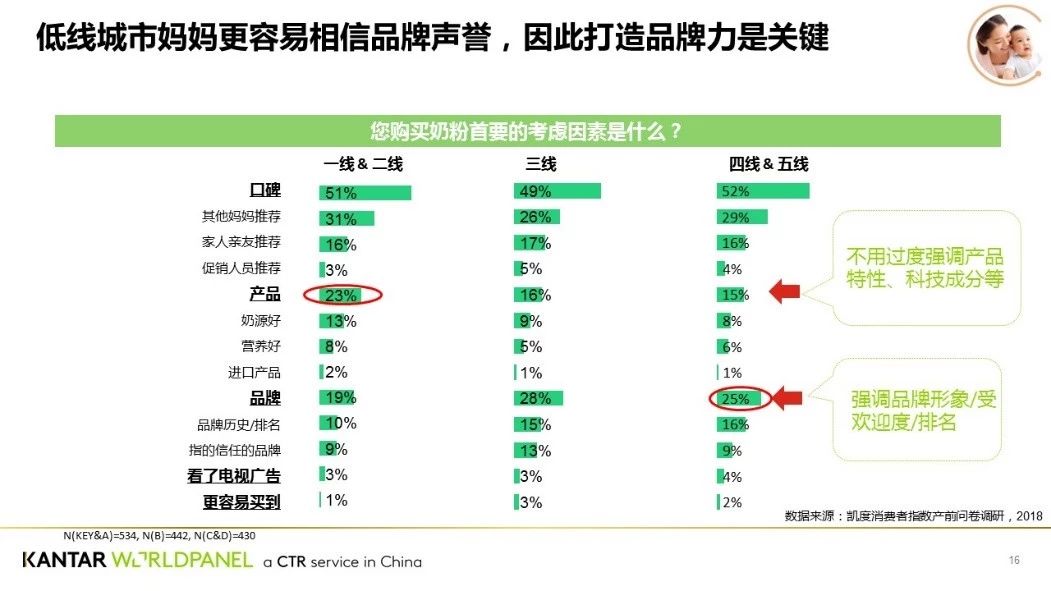

上线城市与下线城市妈妈在产品的选择上存在一定差异,但是差异并不大。具体而言,下线城市妈妈更加务实,她们不太强调产品的特性和科技成分,而会更加关注品牌的知名度。从中可以看出,很多品牌的广告和宣传是有一定效应的。

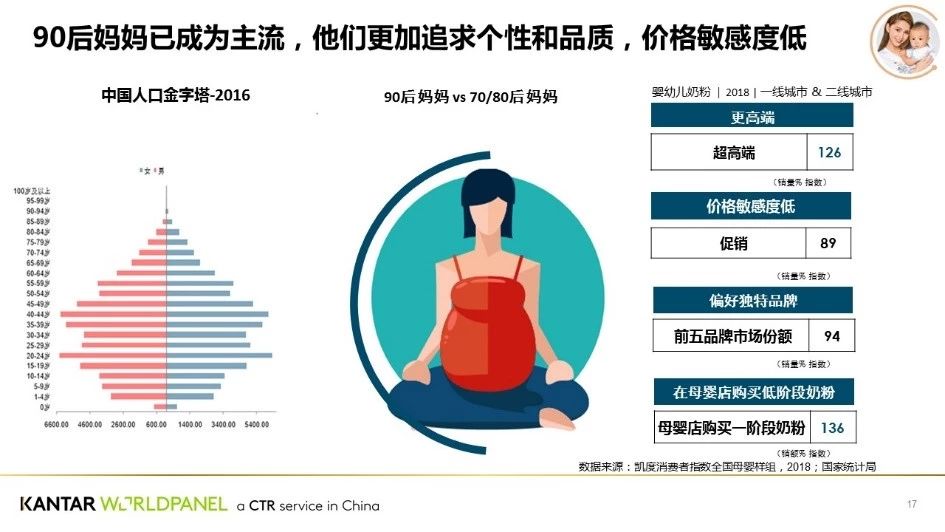

如今,90后妈妈已经成为母婴市场的主流消费人群,与70后、80后妈妈相比,她们更加追求个性、品质,而且她们对于促销并不敏感,对于品牌的知名度,相对而言也不敏感。另外,她们在母婴门店购买低阶段奶粉的可能性相对较高。

90后妈妈除了是母婴消费者,也是美妆的使用者,所以母婴品牌商想要更好了解这一人群,需要从整个消费链进行观察。通过各大平台影响她们的认知,帮助消费者取得感兴趣的信息,以及美妆行业大热的种草、拔草营销方式,也可以直接引用到母婴行业。

90后妈妈教育程度相对较高,品牌想要真正打动她们并不容易。通过趣味性、科技性、专业性的产品来介入,或许能取得一定效果。比如,产品与IP的结合,使用高科技手段来打造产品独特性。

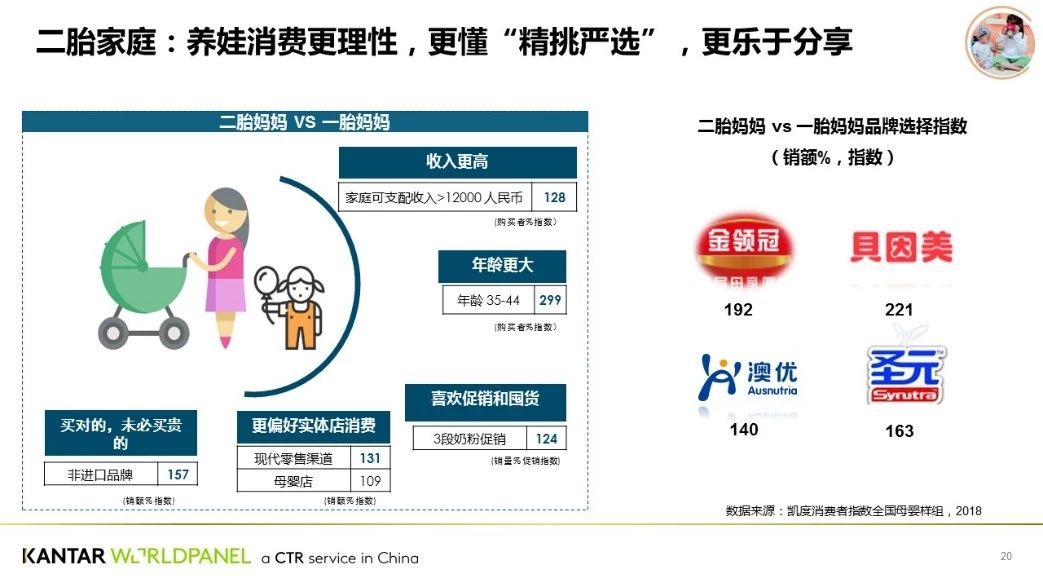

二胎家庭有比较鲜明的特征。总体而言,这个群体的母婴消费者更加务实,她们更愿意买对而未必买贵,同时喜欢囤货,更偏好在实体店购物。另外,她们的育儿经验相对丰富。在产品的国别选择上,二胎消费者对于国产品牌的选择占比会大于一胎家庭。所以,一些大的国产品牌,在二胎家庭销售会更好。

养孩子需要花费时间和精力,尤其是二胎家庭。他们养育两个及以上的孩子,需要花费的时间和精力会更大。作为母婴企业,应该考虑如何使用各种神器帮助二胎妈妈节约时间,同时享受更加优惠的产品。因为有81%的二宝妈妈感觉有了二宝之后属于自己的时间越来越少,76%的二宝妈妈希望及时获得最新的优惠折扣信息。

总结:打造母婴市场增长的新势能

高品质、更专业、更满足细分需求的产品是母婴行业的增长趋势。如何以产品为中心,发挥品牌力是母婴品牌需要思考的问题。

另外,除了保持现有品牌的优势,品牌商也要不断进入一些新的细分领域,延伸服务对象的周期,最大程度满足消费者的需求。

在母婴行业,消费者已经逐渐集中在母婴门店和电商两大平台,相关业者需要明确不同渠道和平台的使命,并在这两大渠道中形成良好互动。

同时,品牌商与零售商可以通力合作,使消费者对产品价值有更深刻的理解。

无论是品牌还是零售都要以消费者为中心,真正通过服务去实现自身价值。

针对不同重点客群,满足并发掘消费者新需求,进行差异化的沟通和种草,形成更大的品牌生态系统。

班克公众号

班克公众号